こんにちは。

4月から社会人になったみなさん、本当におつかれさまです!

お給料をもらって嬉しい反面、「手取りが思ったより少ないな」と感じた人も多いのではないでしょうか?

その理由のひとつが、「社会保険料」です。

でも実はこの社会保険料、4月・5月・6月の3ヶ月間の働き方で、1年間の金額がほぼ決まってしまうって事、知っていましたか?

社会保険ってなに?

なぜ4月〜6月が大事なの?

どうしたらムダに高くならないの?

などを、わかりやすくていねいに解説します。

社会人1年目だからこそ、今知っておくことで将来の手取り額に差が出ます!

ぜひ最後まで読んでくださいね。

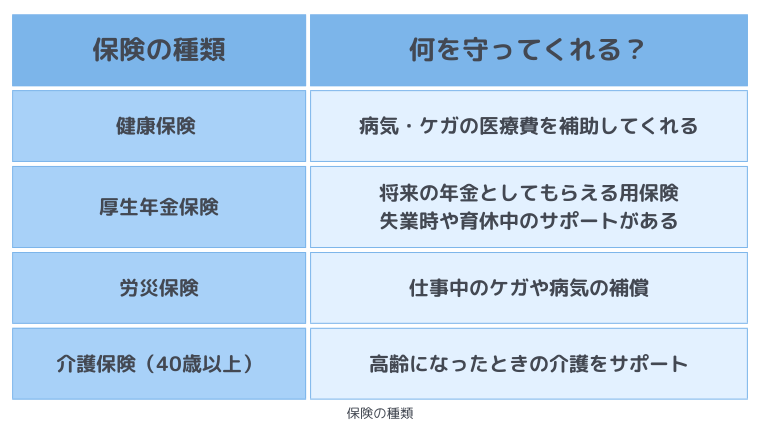

社会保険料ってそもそもなに?

「社会保険料」は、お給料から毎月自動的に引かれているもののひとつ。

これは将来の自分のために支払う保険のようなものです。

主に以下の5つに分かれます

この中でも、健康保険と厚生年金はお給料から引かれる金額が特に大きく、会社と自分で半分ずつ払っているのが特徴です。

なぜ4月〜6月が重要なの?

ここがとっても大事なポイントです。

社会保険料の金額は、あなたの給料からそのまま計算されるわけではなく、

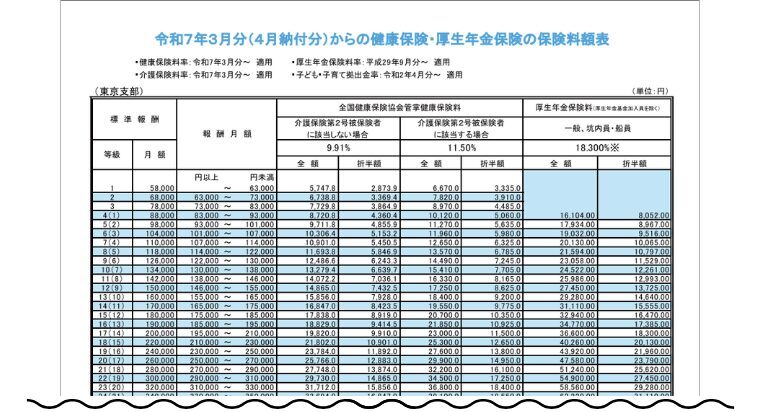

「標準報酬月額(ひょうじゅんほうしゅうげつがく)」というものを元にして決まります。

標準報酬月額ってなに?

標準報酬月額とは、簡単にいうと社会保険料を計算するための目安の金額です。

あなたの実際の月収(基本給+各種手当)をもとに、

等級(ランク)ごとの区切られた金額にあてはめて決定されます。

たとえば:

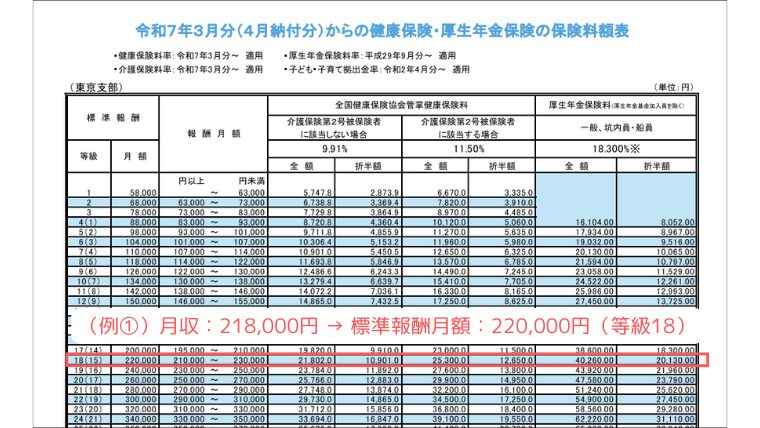

(例①)月収:218,000円 → 標準報酬月額:220,000円(等級18)

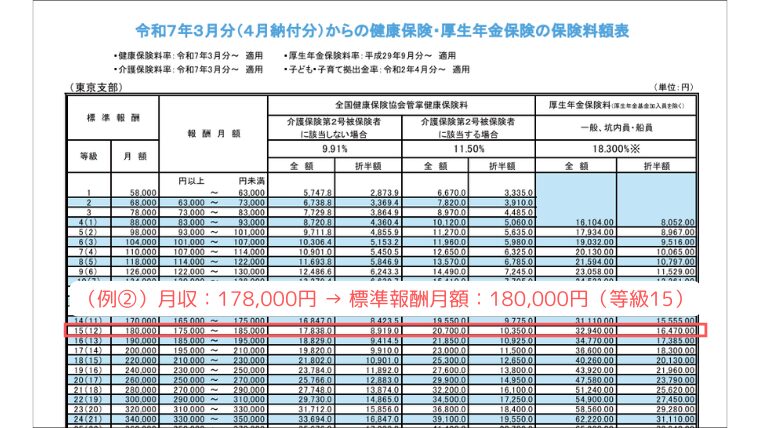

(例②)月収:178,000円 → 標準報酬月額:180,000円(等級10)

この標準報酬月額をベースに、保険料が毎月引かれていきます。

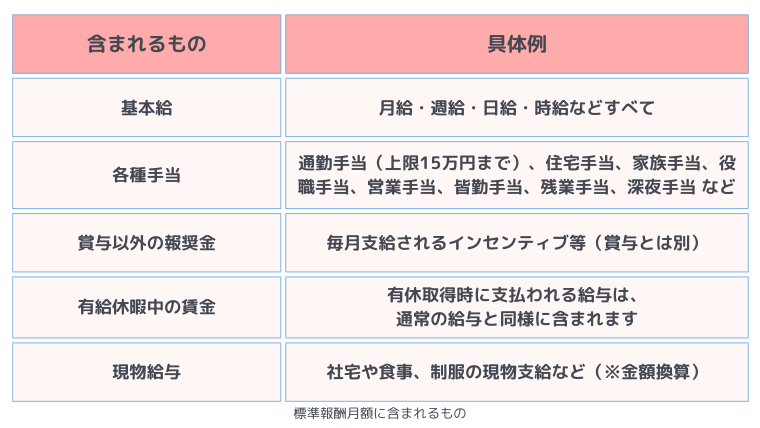

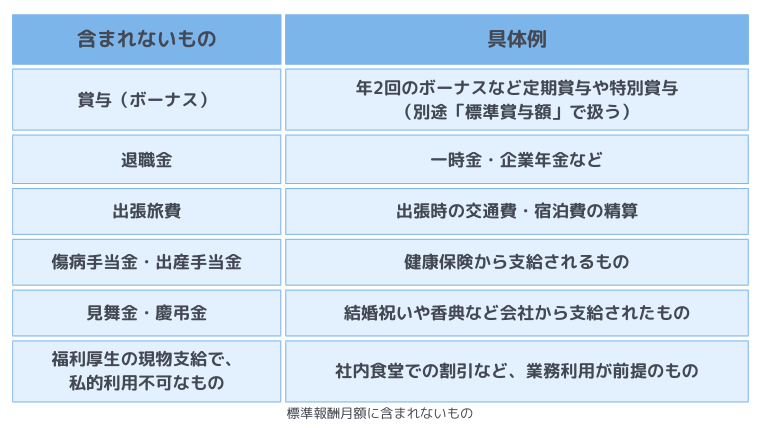

標準報酬月額には何が含まれるの?

標準報酬月額の対象は、基本給だけではないんです!

実は、次のような手当や残業代もすべて含まれます。

基本的に、会社から定期的に支払われるすべての賃金・報酬が対象になります。

一時的な支給・経費精算・実費補填的なものなどは対象外になります。

つまり、残業代や休日手当なども多ければ多いほど、標準報酬月額は高くなるのです。

4〜6月の給与が1年間の保険料を決める

社会保険料を決めるために使われる標準報酬月額は、4月・5月・6月の給与の平均で決まります。

そしてその金額が、9月〜翌年8月まで1年間ずっと使われるのです!

社会保険料をムダに高くしない3つのコツ

① 残業・休日出勤を控えめに

この3ヶ月だけは、体力的にも大変だと思いますが、無理して稼ぎすぎないのがポイント。

頑張りすぎた分だけ保険料に反映されてしまいます。

② 有給は慎重に使いましょう

有給でお休みしても、給料が発生する=保険料の対象です。

体調不良などは仕方ないですが、「なんとなく有給消化」はこの時期は避けましょう。

③ 勤務日数が調整できるなら調整を

もし会社のシフトなどで勤務日数が調整できる場合は、

出勤日数をできるだけ均等にして、給与の波をおさえましょう。

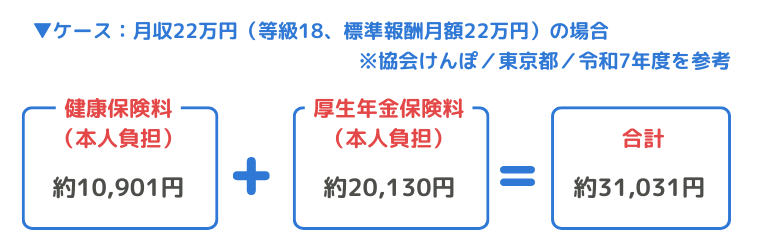

【シミュレーション】月収◯万円だと社会保険料はいくら?

では、実際にどれくらい引かれるのか、例を見てみましょう。

つまり、手取りは約19万円弱になるということですね。

これがもし、残業で月収が25万円になった場合は、保険料も上がってしまいます。

途中で給料が下がったら保険料も下がるの?

基本的に、4〜6月で決まった保険料は1年間変わりません。

でも、次のようなケースでは「随時改定(ずいじかいてい)」という仕組みで見直される可能性もあります。

- 給与が大幅に下がった(3ヶ月平均で2等級以上の差)

- 勤務時間が減った

- 契約内容が変わった(時短勤務など)

ただし、条件に当てはまらないと見直されないので、やはり4〜6月の働き方がカギになります。

まとめ:知らないと損する社会保険の話、今日から知識で守ろう!

- 社会保険料は、4月〜6月の給料の平均で決まる

- 一度決まると、1年間ずっとその金額の社会保険料が引かれる

- 頑張りすぎると、その分だけ保険料が高くなる可能性があるので注意が必要

社会人になると、急にたくさんの「知らないルール」に出会います。

でも、この記事のように「知ってるかどうか」で、手取りが月に数千円〜1万円以上変わることもあります。

ムリせず、手取りを守る働き方を意識しましょう。