給料明細って何が書いてあるの?

新社会人として初めての給料を受け取ったとき、何気なくもらった給料明細。

でも、見てみると「額面金額」と「手取り金額」の違いがわからなかったり、「社会保険料」や「税金」って何?って感じたりすることがありますよね。

給料明細には、大切な「お金のヒント」が隠れています。

これを理解することで、今後の生活がもっとラクになり、手取りを上げるための方法が見つかるかもしれません。

✅給料明細の基本的な見方

✅給料から引かれる税金や保険料の種類

✅会社員でもできる節税方法

この記事では、給料明細の基本的な見方から、手取り金額を増やすために知っておくべき情報までを、わかりやすく解説します。しっかり理解して、今後の生活に役立てましょう!

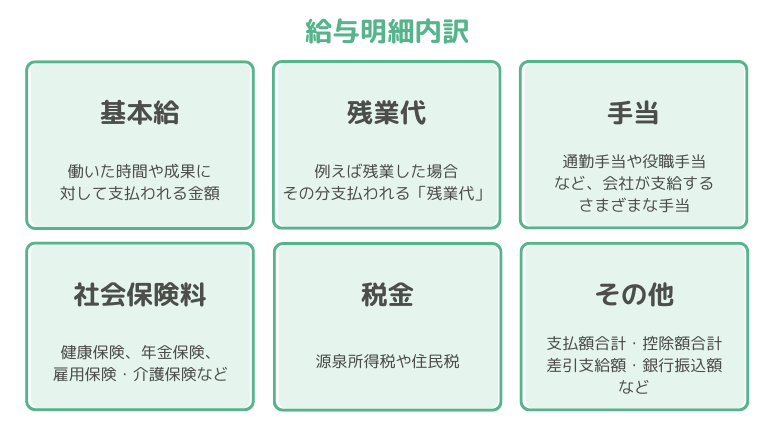

給料明細に何が書いてあるの?

給料明細には、あなたが働いて得たお金の詳細が記載されています。

例えば、基本給や手当、税金など、さまざまな項目が並んでいます。

以下の情報をしっかり理解することで、どれだけの金額がどこに消えているのかがわかり、必要な節約や手取りを増やす方法も見えてきますよ。

これらの項目を理解することで、自分の給料がどのように計算されているかがわかります。

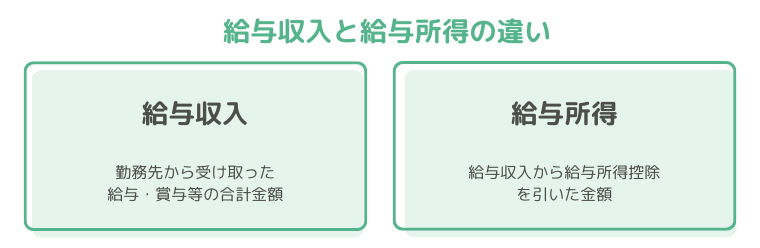

収入と所得の違いは?

新社会人にとって、最初に混乱しがちなのが「給与収入」と「給与所得」の違いです。この2つの言葉の意味をしっかり理解しておくことが、給料明細を理解するための大切な第一歩です。

給与所得とは、勤務先からその年中に受け取った給与や賞与(ボーナス)などの収入金額から、所得税法で定められた「給与所得控除」を差し引いた金額を指します。

給与所得者には、個人事業主のように収入から経費を差し引く制度がないため、給与収入に応じて「経費分」として差し引きます。収入を得るために必要な経費を概算で控除することができるという仕組みになっているよ。

給料から引かれるお金は何?

給料から引かれるお金には大きく分けて以下の4つがあります。それぞれどのように計算されているかを知り、節税対策を考えましょう。

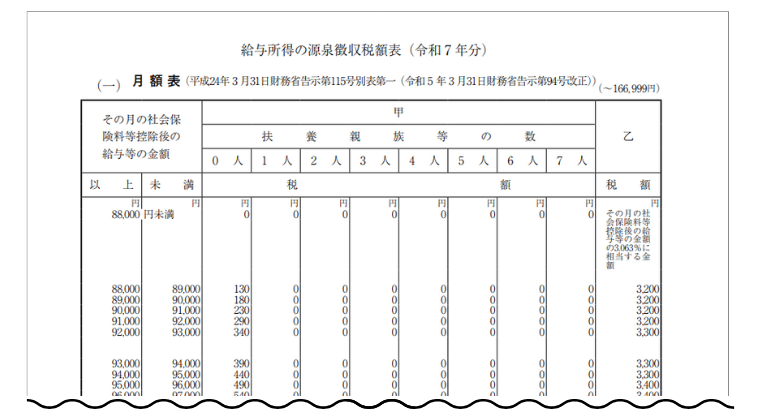

1. 源泉所得税

課税所得金額と国税庁の「給与所得の源泉徴収税額表」を照らし合わせ、源泉所得税の金額を算出します。

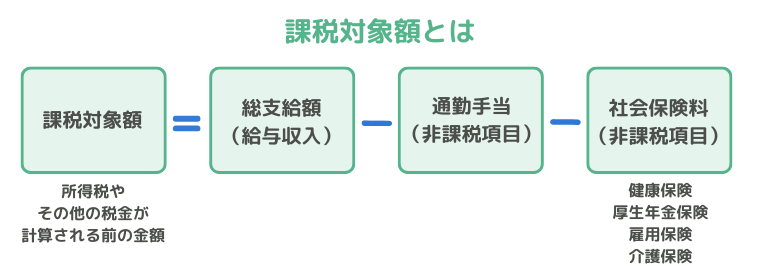

課税所得金額とは、給与所得者が支払うべき税金の計算基礎となる金額です。

これは、総支給額から非課税項目(例えば通勤手当)や社会保険料などを差し引いた後の金額です。

▷ 毎月の給料からどうやって引かれるの?

会社では、毎月の給料を支払う際に「年収の見込み」から税額を計算して、少しずつ前払いで引いています。(源泉徴収といいます)

年末になると、「年末調整」で正しい税額を再計算し、払いすぎた分は戻ってくるという仕組みです。

会社が給与や賞与から支払う所得税を差し引き、本人の代わりに国に納付します。

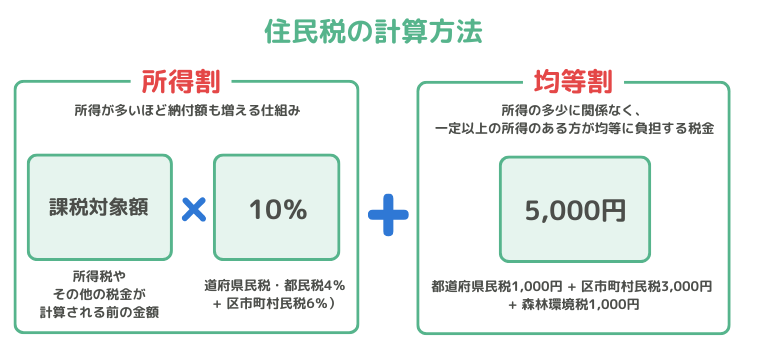

2. 住民税

住民税とは「都道府県税」と「市区町村民税」の総称で、1月1日時点で住民登録をしていた都道府県や市区町村の自治体に対して納める地方税です。

▷ 計算の仕方は?

住民税は、前年の所得をもとに計算されます。そのため、新社会人の1年目はほとんどの人が住民税を払わなくて済むことが多いです。(前年に収入がないため)

住民税は次の2つから構成されています。

▷毎月の給料からどうやって引かれるの?

会社に勤めている人は、6月から翌年の5月までの12か月間、毎月の給料から天引きされます。これを特別徴収といいます。

またアルバイトやフリーランスなど自営業の方は、自分で納付書を使って支払います。これを普通徴収と言います。

3. 社会保険料

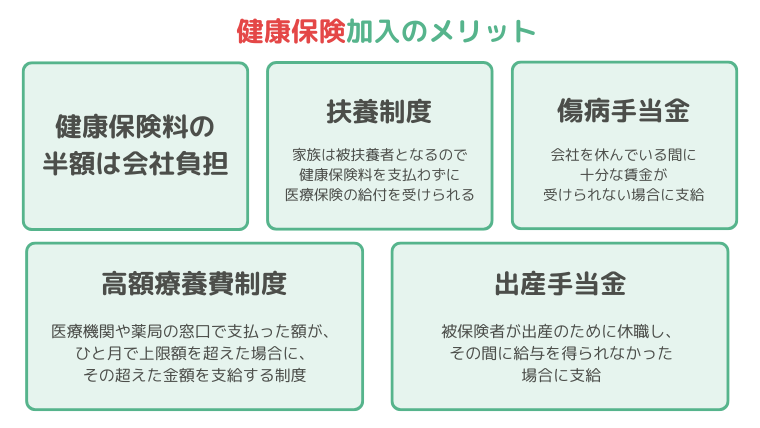

社会保険料は、病気・けが・老後・失業・出産・介護など、人生の「もしも」に備えるためのお金です。会社員として働くと、自動的に加入し、給料から毎月引かれます。

健康保険料

労災以外の原因による病気やケガに備える健康保険の保険料。フルタイム勤務の従業員のほか、正社員の4分の3以上勤務する短時間労働者など一定の要件を満たす従業員が対象で、会社員のように民間企業に勤めている人とその家族が加入する公的な医療保険制度に支払う保険料です。

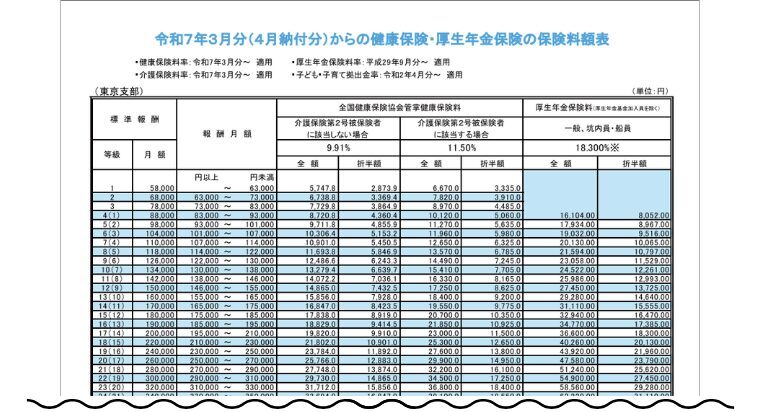

✅健康保険料 = 標準報酬月額 × 健康保険料率

✅あなたが負担する健康保険料 = 健康保険料 ÷ 2

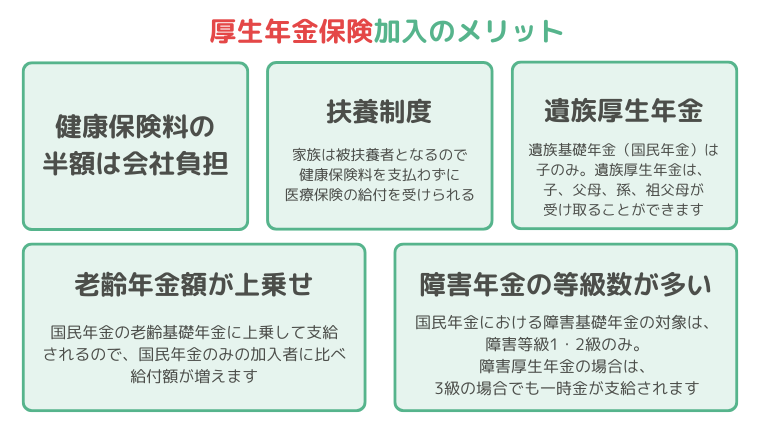

厚生年金保険料

老後や障害、死亡などに備える年金の保険料です。

対象者は健康保険加入対象者のうち70歳未満の人となります。

会社員は、健康保険と厚生年金をセットで加入することが原則となっています。

✅厚生年金保険料 = 標準報酬月額 × 18.300%

✅あたなが負担する厚生年金保険料 = 厚生年金保険料 ÷ 2

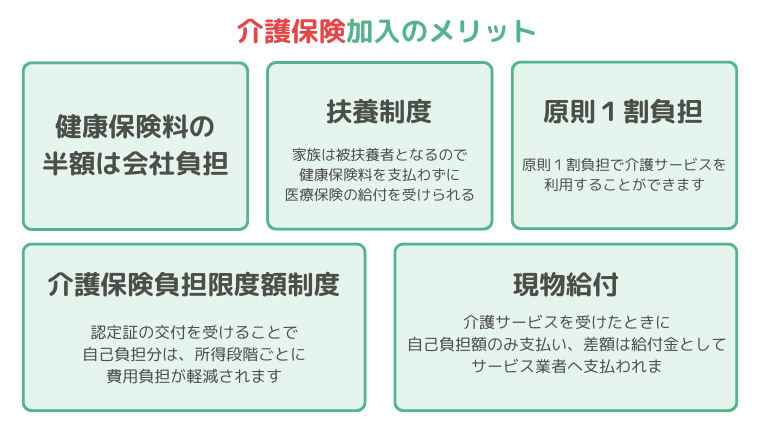

介護保険

要介護、要支援認定を受けて介護サービスを利用するための保険料です。

40歳以上の健康保険に加入する従業員が対象となります。

✅介護保険料 = 標準報酬月額 × 介護保険料率

✅あなたが負担する介護保険料 = 介護保険料 ÷ 2

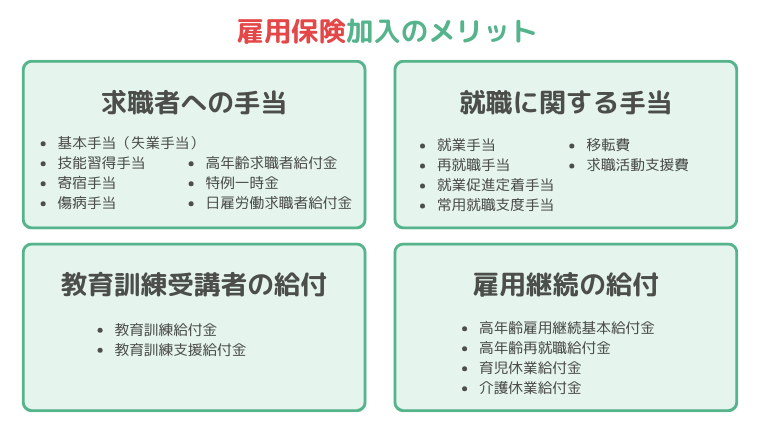

雇用保険

失業や育児休業などに備えるための保険料です。

1週間に20時間以上働き、31日以上継続して雇用される従業員が対象となります。

✅雇用保険料 = 給与額または賞与額 × 雇用保険料率

会社員でもできる節税対策とは?

新社会人としては、少しでも手取りを増やしたいと思うかもしれません。そこで、知っておきたい節税方法を紹介します。これを知っているかどうかで、手取り金額が変わってきますよ!

1. 扶養控除を活用する

扶養控除とは、控除対象となる子供や親などの親族を養っている場合に利用できる所得控除です。

(※配偶者は扶養控除ではなく、配偶者控除あるいは配偶者特別控除が適用されます。)

また、扶養控除を受ける人が、控除を受ける年の12月31日現在の年齢が16歳以上である必要があります。

✅配偶者以外の親族であること(6親等内の血族および3親等内の姻族)

✅扶養される親族が年間の合計所得金額が48万円以下であること

(給与のみの場合は103万円以下)

✅納税者と生計を一にしていること

✅青色申告者・白色申告者の事業専従者として、その年に一度も給与の支払いを受けていないこと

2. 医療費控除、セルフメディケーション税制

医療費控除は、1月1日~12月31日の1年に、自分や生計を一にする配偶者や子供の医療費が10万円を超えるときに受けられる所得控除です。

✅医師・歯科医師による診療費や治療費

✅入院費用、介護費用、出産に伴う一般的な費用

✅治療や療養に必要な医薬品の購入費用

✅あん摩マッサージ指圧師、はり師、きゅう師などの施術費用(ただし、治療に関係ないものは対象外)

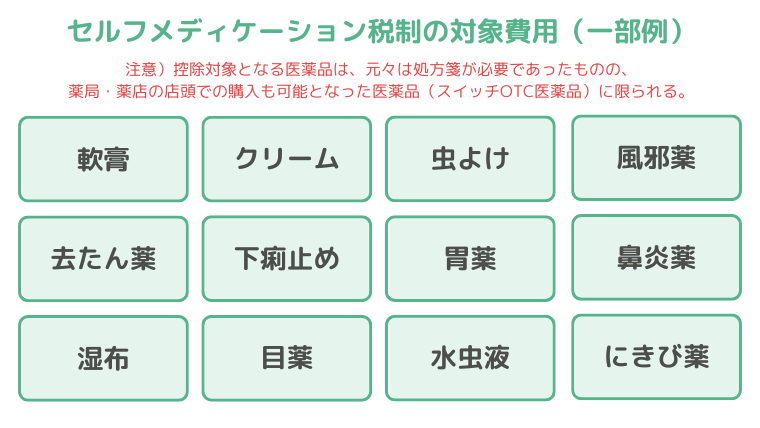

年間の医療費が10万円を超えない場合は、セルフメディケーション税制を使う方法もあります。薬局などで対面購入できる医薬品の代金のうち、1万2,000円を超える部分が控除されます。(医療費控除と併用はできません)

<div class=”concept-box5″><p>セルフメディケーション税制の対象となる費用</p></div>

控除対象となる医薬品は、元々は処方箋が必要であったものの、薬局・薬店の店頭での購入も可能となった医薬品(スイッチOTC医薬品)に限られています。

3. ふるさと納税

ふるさと納税は、自己負担した金額から2,000円を超えた部分については寄附金とみなされ、一定額までの全額が所得税や住民税から控除される制度です。例えば、控除上限額が5万円の人がふるさと納税で3万円を寄附した場合、2万8,000円分が所得税や住民税から控除されるます。

ただし、ふるさと納税には控除上限額があり、その金額は収入や家族構成によって異なります。

4. 生命保険料控除

生命保険料控除は、1月1日~12月31日までに支払った生命保険料に応じて、一定額を保険契約者の所得から差し引く制度です。

✅一般生命保険料控除

✅個人年金保険料控除

✅介護医療保険控除など

5. 地震保険料控除

地震保険料控除は、支払った保険料に応じて、一定額の所得控除が受けられる制度です。

地震保険料控除の対象は、保険契約者あるいは生計を一にする配偶者や親族が所有する建物や家財に対してかけられた地震保険料になります。

6. 住宅ローン控除(減税)

マイホームの購入やリフォームのために住宅ローンを組んだ場合、条件を満たしていれば住宅ローン控除(減税)を受けられます。正式には「住宅借入金等特別控除」といいます。

7. iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)は、私的年金制度のひとつで、掛金とその運用益との合計額をもとに給付金を受け取ることができます。

iDeCoの掛金は「小規模企業共済等掛金控除」の対象となるため、掛金が全額所得控除になるほか、利息や運用益も非課税になることがメリットです。

8. つみたてNISAを利用する

つみたてNISA(ニーサ)とは、投資で得た利益が非課税になる国の制度です。

投資で得られた利益は通常20.315%の税金がかかるので、非課税になるメリットはかなり大きいと言えます。

まとめ:給料明細の見方を知って賢く節税しよう

給料明細に書かれている内容を理解することが、賢いお金の使い方につながります。

特に、税金や社会保険料の使い道を知ることで、無駄に思える引かれるお金も納得できるようになるはずです。

今は理解できなくても、少しずつ学んでいけば大丈夫!給料明細から「お金の勉強」を始めてみましょう。理解を深めることで、将来の生活がもっと安定しますよ!