2024年から2026年にかけて、iDeCo(個人型確定拠出年金)の制度が大きく改正されます。この記事では、最新の改正内容を「改善点」と「改悪点」に分けて整理し、初心者の方にもわかりやすく解説します。(2025年10月時点の情報)

idecoのはじめかたはこちらで詳しく解説してます👇

iDeCo改正の概要【2025年最新情報】

制度改正の背景と目的

少子高齢化や老後の資金不安が高まる中、国は自助努力による資産形成を後押ししています。iDeCoもその一環として改正され、より多くの人が使いやすくなりました。

改正が適用される時期

- 掛金上限の引き上げ:2024年12月~2025年段階的施行

- 加入年齢の拡大:2025年~70歳未満まで加入可能

- 受け取り時の税制変更(10年ルール):2026年1月~

\SBI証券でiDeCoの資料請求をしてみる(無料)/

iDeCoの改善ポイント(メリット)

掛金上限の拡大(自営業・会社員・公務員別)

- 自営業者(第1号被保険者):月額68,000円 → 75,000円

- 会社員・公務員:条件により最大20,000円まで引き上げ

- 節税効果と資産形成のチャンスが拡大

加入年齢の拡大(65歳 → 70歳未満)

- 長く働く人が増えている現代に合わせ、老後資金を積み増す期間が延長されました。

手続きの簡素化(事業主証明書不要)

- 会社員や公務員の手続きが簡単になり、iDeCoを始めやすくなりました。

iDeCo 掛金上限の変更点(2024~2025年改正反映)

| 区分 | 旧上限額 | 新上限額 | 改正時期 |

|---|---|---|---|

| 自営業者 (第1号被保険者) |

月額 68,000円 | 月額 75,000円 | 2025年以降 引き上げ予定 |

| 会社員 (企業年金なし) |

月額 23,000円 | 変更なし | – |

| 会社員(企業型DCあり /厚生年金基金なし) |

月額 20,000円 | 変更なし | – |

| 会社員(企業型DCあり /厚生年金基金あり) |

月額 12,000円 | 月額 20,000円 | 2024年12月~ |

| 公務員 | 月額 12,000円 | 月額 20,000円 | 2024年12月~ |

| 専業主婦 (第3号被保険者) |

月額 23,000円 | 変更なし | – |

iDeCoの改悪ポイント(デメリット)

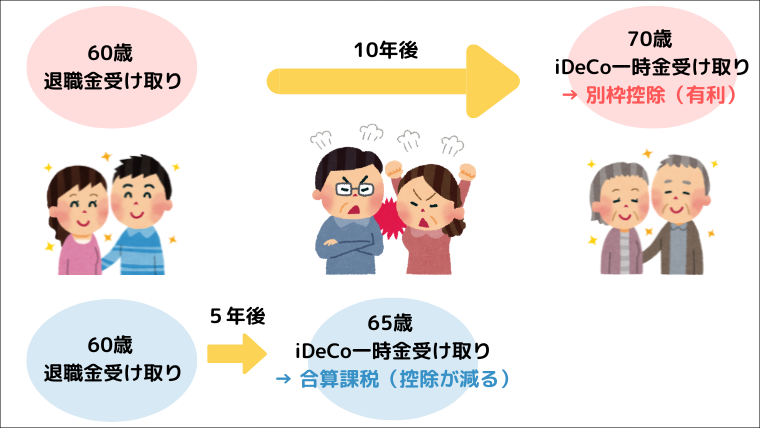

「10年ルール」って何?

変更内容

これまで:退職金とiDeCoを5年以上あけて受け取れば、別枠で退職所得控除が適用

2026年1月以降:10年以上あけないと別枠で控除できない

2025年の制度改正により、iDeCoの年金形式の受け取り期間は最長10年までとなります。これにより、「年金形式+一時金」の組み合わせは引き続き可能ですが、年金部分は10年以内に受け取りきる必要があります・

idecoを一時金として受け取りたい場合の図解イメージ

なぜ改悪?

以前より長く待たないと控除を二重で使えなくなり、特に60歳前後で受け取る人は税負担が増えるため

対策

🔴 iDeCoを「年金形式」で受け取る(退職金とは別枠で課税される)

🔴 退職金とiDeCoの一時金受け取りを10年以上あける

🔴 一時金と年金形式を「併用」する

引用:厚生労働省「iDeCo制度改正について」https://www.mhlw.go.jp/ (※改正時期・内容は同省発表より)

iDeCoの受け取り方|退職金との組み合わせで節税を最大化する方法

iDeCoは、受け取り方とタイミングによって節税効果が大きく変わります。

特に退職金を受け取った後にiDeCoをどう受け取るかで、損をするか得をするかが変わります。

ここでは、受け取りタイミング別に具体的なケースを整理し、

さらにiDeCo一時金の退職所得控除の仕組みも合わせて解説します。

iDeCo一時金の退職所得控除額はどう決まる?

①iDeCoの一時金は「退職所得」と同じ扱い

iDeCoの一時金(一括で受け取る場合)は、税法上 退職所得 として扱われます。

- 退職金と同じく、退職所得控除が適用される

- 「勤続年数に応じた非課税枠」の中で課税される

②退職所得控除の計算方法

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(勤続年数 − 20年) |

※ 勤続年数は原則として iDeCo加入期間を含める

③iDeCo一時金の控除額の決め方

1. 退職金がある場合

- 退職金とiDeCo一時金を同年に受け取ると、両方合算して控除額を使います

- 例:勤続20年で退職金が600万円の場合 → 残りの控除額は200万円

- iDeCo一時金の控除は「残りの控除枠」で計算されます

2. 退職金がない場合

- iDeCo一時金だけの場合、勤続年数に応じた控除全額がそのまま使えます

④計算例

例1:退職金とiDeCo一時金を同年に受け取る場合

- 勤続20年 → 控除額 800万円

- 退職金 500万円

- iDeCo一時金 400万円

- 合計 900万円 → 控除額超過 100万円

- 課税対象額 = 100万円 ÷ 2 = 50万円

例2:退職金なし、iDeCo一時金だけ受け取る場合

- 勤続20年 → 控除額 800万円

- iDeCo一時金 700万円

- 700万円 < 800万円 → 非課税

⑤ポイント

- iDeCo一時金の退職所得控除は 「勤続年数 × 控除単価」 で計算される

- 退職金がある場合は、控除額を 退職金とiDeCo一時金で分ける

- 受け取りのタイミングをずらすと、控除を最大限活かせる

iDeCoの一時金は「退職所得」として扱われます。

控除額は勤続年数に応じて決まり、退職金がある場合は、退職金とiDeCoの一時金で合算して控除枠を使います。

そのため、受け取りのタイミングを工夫すると節税効果を最大化できます。

A. 退職金を60歳で受け取った後、10年以内にiDeCoを受け取る場合

| 受け取り方法 | 損をしない場合の条件 | ポイント |

|---|---|---|

| 一時金 (一括) |

退職金+iDeCo一時金が 退職所得控除内に収まる場合 |

控除枠を超えると課税されるので、 退職金が多い場合は要注意 |

| 年金形式(分割) | 公的年金等控除の範囲内であれば 損なし |

年金形式は控除枠が別なので、 退職金が多くても節税しやすい |

| 一時金 +年金併用 |

一時金部分が退職所得控除内 +年金部分が公的年金等控除内 |

退職金が中〜高額の方におすすめ。 控除を最大限活用できる |

B. 退職金を60歳で受け取った後、10年以上空けてからiDeCoを受け取る場合

| 受け取り方法 | 損をしない場合の条件 | ポイント |

|---|---|---|

| 一時金 (一括) |

退職金と受け取り年が離れていれば 控除枠をフルで使用可能 |

退職所得控除を最大限活用できる |

| 年金形式(分割) | 公的年金等控除の範囲内であれば 損なし |

退職金との兼ね合いを考えずに 安心して受け取れる |

| 一時金 +年金併用 |

一時金部分と年金部分を別年度 で受け取れる場合 |

控除枠を二重に使えるので 節税効果が高い |

\SBI証券でiDeCoの資料請求をしてみる(無料)/

まとめ

- 退職金+iDeCo一時金を同じ年に受け取る場合、または退職金受け取り後10年以内にiDeCo一時金を受け取る場合 → 控除枠に注意

- 年金形式で受け取る場合 → 公的年金等控除を活用可能

- 一時金+年金併用 → 控除を最大限活かせる最も節税効果の高い方法

- 受け取りタイミングをずらす(10年以上空ける) → 高額退職金でも税負担を抑えやすい

iDeCoは「積立時」「運用時」「受取時」の3段階で税制優遇があります。

特に受取時は、退職金の金額と受け取りタイミングで節税額が大きく変わるため、計画的に設計することが大切です。